Kiedy saldo na koncie mówi jedno, a głowa mówi co innego

Aplikacja bankowa ładuje się powoli — jakby wiedziała, że boisz się tego, co za chwilę zobaczysz.

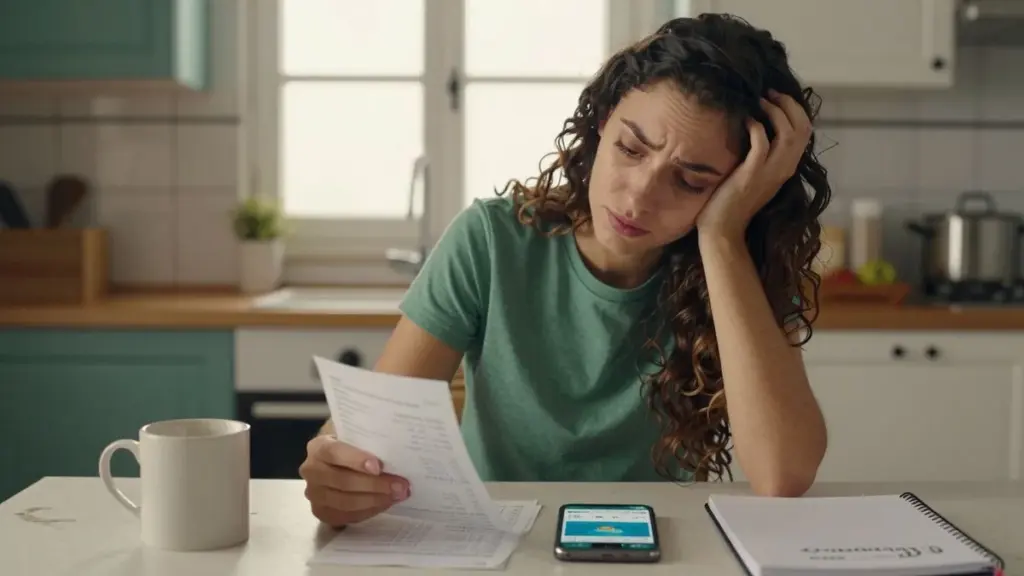

Stoisz w supermarkecie, kciuk zawieszony nad ekranem telefonu, koszyk w połowie pełny. Liczba w końcu się pojawia i przez ułamek sekundy żołądek opada. Zaraz potem mózg włącza tryb zapętlenia: czynsz, rachunki, tamta kolacja, na którą powiedziałeś „tak", ten impulsowy zakup, który wydawał się błahostką — do czasu, gdy przestał.

Zamykasz aplikację i mówisz do siebie: „Jestem bez grosza." Znowu.

Ale ciekawe jest to, że liczby wcale nie zawsze uzasadniają tego paniki. Pieniądze tam są — tylko że nie mają smaku bezpieczeństwa ani luzu.

Przykładasz kartę do terminala.

Płatność przechodzi.

A mimo to czujesz się biedny.

Właśnie w tej szczelinie między tym, co realne, a tym, co odczuwane, kryje się sedno tej historii.

Dlaczego twój mózg krzyczy „jestem bez pieniędzy", gdy konto mówi co innego

Poczucie bycia „bez kasy" prawie nigdy nie jest wyłącznie kwestią liczb.

To fizyczna reakcja: napięte ramiona, gdy otwierasz maila z banku, ukłucie wstydu, gdy ktoś proponuje podział rachunku po równo, błyskawiczne kalkulacje przed każdą, nawet drobną decyzją.

Możesz zarabiać więcej niż twoi rodzice kiedykolwiek zarabiali, mieszkać w mieście, o którym oni mogli tylko marzyć — i nadal czuć, że jeden przebity opony wystarczy, żeby wszystko się posypało. Rosnące koszty życia, kultura nieustannego porównywania się i media społecznościowe, które zamieniają każdy zakup w cichy sygnał statusu — to wszystko nakłada się na siebie.

Efekt? Chodzisz z niskim szumem w klatce piersiowej:

nie całkiem bez grosza, ale też nie naprawdę bezpiecznie.

Po prostu… na granicy.

Przykład z życia: kiedy liczby się zgadzają, ale ciało i tak się boi

Wyobraź sobie Sarę, 29 lat, project managerkę mieszkającą w średniej wielkości mieście. Na papierze radzi sobie nieźle: stabilna pensja, mały fundusz awaryjny, żadnych wysoko oprocentowanych długów. Płaci rachunki i coś odkłada. Doradca finansowy kiwnąłby z uznaniem głową.

Ale kiedy znajomi proponują weekendowy wypad, natychmiast się spina. Mówi: „W tym miesiącu nie mam kasy", choć technicznie — dałoby radę. Tyle że nie bez stresu.

W zeszłorocznym badaniu przeprowadzonym przez LendingClub około 60% Amerykanów zadeklarowało, że żyje od wypłaty do wypłaty — w tym spora część osób zarabiających ponad 100 000 dolarów rocznie. I właśnie o to chodzi: narracja „jestem bez pieniędzy" często ma mniej wspólnego z rzeczywistym saldem, a więcej z ciężarem i presją, jaką te pieniądze ze sobą niosą.

Jak mózg zamienia niepewność w poczucie biedy

W praktyce twój mózg po prostu próbuje cię chronić. Wyolbrzymia każdy rachunek, każdą subskrypcję, każdy scenariusz „a co jeśli" i kataloguje to wszystko jako zagrożenie. „Jestem bez pieniędzy" przestaje być faktem, a staje się postawą obronną.

To uczucie rodzi się z niepewności — z niewiedzenia, gdzie dokładnie „ucieka" twoja wypłata, z braku jasnej definicji tego, co znaczy „wystarczająco". Bez tej definicji domyślny tryb jest jeden: nigdy nie wystarcza.

Bądźmy szczerzy — prawie nikt nie śledzi swoich finansów codziennie i bezbłędnie. Mózg wypełnia więc luki strachem. Czepia się najgorszych momentów — opłaty za przekroczenie limitu o drugiej w nocy, odmowy przy terminalu w aptece — i używa ich jako komentarza do teraźniejszości.

Rezultat: możesz mieć dodatnie saldo i jednocześnie czuć się emocjonalnie na debecie.

Specyfika polska, która wzmacnia poczucie „nie mam na nic"

W Polsce do tej finansowej niepewności dokładają się konkretne czynniki: rosnące czynsze w dużych miastach, raty kredytów wrażliwe na wahania stóp procentowych i stałe wydatki, które nigdy nie maleją — ubezpieczenia, telekomunikacja, transport. Nawet gdy „da się zapłacić", margines bywa tak cienki, że mózg odczytuje to jako nieustanne zagrożenie.

Dlaczego brak marginesu męczy bardziej niż brak pieniędzy

Kolejny element układanki to zmęczenie decyzyjne. Gdy każdy zakup wymaga kalkulacji, układ nerwowy wchodzi w stan czujności. Nie chodzi tylko o sumę na koncie — chodzi o to, jak często musisz negocjować sam ze sobą. Im częściej to robisz, tym łatwiej dojść do wniosku: „Nie mam kasy" — nawet jeśli rachunek jeszcze wytrzyma.

Jak sprawdzić, czy poczucie „jestem bez pieniędzy" odpowiada rzeczywistości

Jest jeden prosty test, który wiele zmienia bez większego wysiłku. Zamiast pytać „Czy jestem bez pieniędzy?", zapytaj siebie:

„Czy jestem w stanie pokryć wszystkie zobowiązania w tym miesiącu bez zaciągania nowego długu?"

Zapisz odpowiedź prostym językiem na kartce — może być niestaranna, nie musi być estetyczna.

Zapomnij o idealnym arkuszu kalkulacyjnym. Zrób zamiast tego ludzką listę: czynsz lub rata kredytu, woda, prąd, gaz, jedzenie, minimalne spłaty, transport. Dołącz do tego, ile naprawdę masz dziś na koncie. Bez oceniania, bez kodów kolorystycznych, bez instagramowego budżetnika.

Kiedy liczby wychodzą z twojej głowy na papier, panika trochę odpuszcza. Przestajesz walczyć z mglistą chmurą i zaczynasz mierzyć się z czymś konkretnym.

Czasem zobaczysz: tak, jest ciasno, ale daje radę.

Innym razem zrozumiesz: ten miesiąc to naprawdę problem.

Obie odpowiedzi są prawdziwsze niż bezforemne „nie mam kasy" powtarzane w kółko.

Pułapka zamieniania dyskomfortu w katastrofę

Częstym błędem jest traktowanie każdego dyskomfortu jak nagłego wypadku finansowego. Niewybranie się na trzy kolacje z rzędu nie oznacza, że jesteś biedny. Może to oznaczać, że twoje priorytety się zmieniły albo że twój margines jest w tej chwili mały. To coś zupełnie innego niż finansowe bankructwo.

Równie często ludzie mylą chwilowy brak wolnych środków z trwałą tożsamością: „Jestem beznadziejny w kwestii pieniędzy." „Zawsze będę do tyłu." Taki język przylega do skóry — szczególnie jeśli dorastałeś, słysząc kłótnie o rachunki albo widząc, że pieniądze traktowane są jak tykająca bomba.

Dlatego gdy pojawia się niespodziewany wydatek — rachunek u weterynarza, zepsuty telefon — mózg nie mówi: „To kłopotliwe, ale da się rozwiązać." Mówi: Widzisz? Nie masz pieniędzy. Nigdy ich nie miałeś.

To boli.

I często po prostu nieprawda.

Niekiedy najbardziej radykalnym krokiem finansowym nie jest zarabianie więcej — lecz zmiana historii, którą opowiadasz sobie o tym, co znaczy „być bez pieniędzy".

Konkretne kroki, które pomagają wyrwać się z pętli

-

Raz w miesiącu sprawdzaj swoje liczby

Spokojne spojrzenie na przychody, stałe koszty i to, co zostaje. Nie codziennie. Nie co godzinę. Raz. -

Wyznacz swoją osobistą „linię braku pieniędzy"

Dla jednych to niezapłacony czynsz. Dla innych — sięgnięcie po fundusz awaryjny. Nazwij tę granicę, żeby każdy napięty tydzień nie wyglądał jak katastrofa. -

Oddziel chwilowy brak środków od stałej tożsamości

„Nie mogę tego teraz kupić" to nie to samo co „jestem do niczego z pieniędzmi" albo „nigdy się z tego nie wygrzebię". Słowa kształtują reakcję twojego układu nerwowego na saldo konta. -

Obserwuj swoje wyzwalacze porównań

Jeśli każde przeglądanie mediów społecznościowych kończy się poczuciem, że wszyscy są do przodu — to nie jest informacja. To starannie wyselekcjonowane najlepsze chwile innych ludzi, które mącą ci w głowie. -

Daj swoim pieniądzom konkretny cel, nawet jeśli jest mały

Pięćdziesiąt złotych odłożonych celowo daje więcej spokoju niż dwieście złotych unoszących się bez planu. Kierunek waży więcej niż kwota.

Przemyślenie na nowo tego, co znaczy dla ciebie „brak pieniędzy"

Kiedy zaczynasz oddzielać poczucie bycia bez grosza od rzeczywistych liczb, zachodzi subtelna zmiana. Ograniczenia zostają — czynsz wciąż przychodzi, jedzenie wciąż tyle kosztuje — ale przestajesz dźwigać na to wszystko dodatkowy ciężar myśli: „Nie radzę sobie jako dorosły."

Ta przestrzeń otwiera drogę do lepszych pytań. Zamiast „Dlaczego zawsze tak mam?" przechodzisz do: „Jak wyglądałoby dla mnie »wystarczająco« w tym roku?" Zamiast „Dlaczego wszystkim wiedzie się lepiej?" pytasz: „Na jakie kompromisy faktycznie chcę się godzić — a które w gruncie rzeczy wcale mi nie zależą?"

Czasem prawda jest niewygodna: twój styl życia nie mieści się jeszcze w twoich dochodach. Innym razem prawda jest łagodniejsza: nie jesteś bez pieniędzy — jesteś zmęczony, przestraszony i trochę nieświadomy własnej sytuacji finansowej. Z obiema wersjami można pracować.

Żadna nie wymaga, żebyś utknął w panice.

| Kluczowy punkt | Szczegół | Wartość dla ciebie |

|---|---|---|

| Uczucia kontra fakty | „Jestem bez pieniędzy" najczęściej odzwierciedla lęk, niepewność i porównywanie się, a nie saldo faktycznie równe zeru. | Zmniejsza wstyd i pomaga zobaczyć swoją sytuację wyraźniej. |

| Prosty miesięczny przegląd | Zapisanie przychodów, zobowiązań i tego, co zostaje, pokazuje, czy ten miesiąc jest naprawdę niemożliwy, czy tylko napięty. | Daje konkretne poczucie kontroli i zatrzymuje spiralę myślową. |

| Wyznaczenie własnej „linii braku pieniędzy" | Osobiste zdecydowanie, co oznacza bycie bez pieniędzy — niezapłacony czynsz, ruszenie oszczędności lub nowy dług. | Sprawia, że każde małe cięcie nie wygląda jak finansowy kataklizm. |

Najczęściej zadawane pytania

-

Skąd wiem, czy naprawdę nie mam pieniędzy, czy tylko mam finansowy lęk?

Zapisz niezbędne wydatki na ten miesiąc i swój rzeczywisty dochód. Jeśli możesz pokryć podstawowe potrzeby bez zaciągania nowego długu, prawdopodobnie nie jesteś „naprawdę bez pieniędzy" — jesteś w trudnym momencie. Jeśli rachunek się nie zamyka, masz realny deficyt, a nie tylko złe przeczucie. -

Dlaczego czuję się biedny, mimo że zarabiam więcej niż kiedyś?

Inflacja stylu życia, wyższe koszty stałe i nieustanne porównywanie się mogą pochłonąć każdą podwyżkę. Mózg szybko przyzwyczaja się do nowego „normalnego" i goni za kolejnym poziomem, przez co wewnętrzne poczucie bezpieczeństwa może nie nadążać za liczbami. -

Czy to źle mówić „nie mam kasy", jeśli od czasu do czasu wychodzę gdzieś zjeść?

Nie jest to złe — może po prostu nie być precyzyjne. Być może chcesz powiedzieć: „Wychodzenie co weekend nie pasuje teraz do moich priorytetów" albo „Nie chcę na to przeznaczać swojego marginesu." Bardziej konkretny język zmniejsza poczucie winy i dyskomfort. -

Czy zmiana sposobu mówienia o pieniądzach naprawdę może zmienić to, jak się czuję?

Tak. Układ nerwowy reaguje na słowa jak na alarmy. Zamiana „jestem beznadziejny z pieniędzmi" na „wciąż uczę się nimi zarządzać" przekształca stały atak w coś w trakcie budowania — a z tym mózg radzi sobie znacznie lepiej. -

A co, jeśli liczby pokażą, że co miesiąc brakuje mi środków?

W takim przypadku masz do czynienia z problemem strukturalnym, nie tylko ze sprawą nastawienia. Zazwyczaj wymaga to połączenia zmian po stronie dochodów (dodatkowa praca, negocjacje, zmiana pracy), ograniczenia wydatków, a niekiedy zewnętrznego wsparcia — doradztwa kredytowego lub pomocy społecznej dostępnej w twoim rejonie.