Dzień, w którym Brytyjczycy odkryli, że zasady się zmieniły

Są wiadomości, które bardziej działają na wyobraźnię niż na przepisy — dopóki nie uświadomimy sobie, że dotyczą obu tych rzeczy naraz. Kiedy rząd zmienia wiek emerytalny państwowej emerytury (State Pension age), nie koryguje tylko jednej liczby — przesuwa datę, od której możesz ubiegać się o świadczenie publiczne, a dla wielu osób przepisuje na nowo cały „plan" wyjścia z rynku pracy.

Żeby nie wpaść w pułapkę błędnych interpretacji, warto od razu wyjaśnić dwie podstawowe kwestie:

- Nie ma jednego wieku dla wszystkich. Wszystko zależy od daty urodzenia i obowiązującego harmonogramu przejściowego.

- „Wiek emerytalny" to nie to samo co „odejście z pracy". Możesz kontynuować zatrudnienie i jednocześnie pobierać państwową emeryturę, albo przejść na emeryturę wcześniej i żyć z oszczędności lub prywatnych świadczeń do czasu jej wypłaty.

Komunikaty i nagłówki prasowe często mieszają ze sobą rozwiązania już zapisane w prawie z planowanymi zmianami i zapowiedziami na kolejne lata. Dlatego jakieś zdanie może brzmieć jak ostateczne rozstrzygnięcie, choć liczy się przede wszystkim to, co widnieje w Twoim indywidualnym zestawieniu w oficjalnym symulatorze — i ile lat składkowych faktycznie masz na koncie.

Dla osób mieszkających w Polsce (lub planujących powrót z Wielkiej Brytanii) pytanie praktyczne brzmi prosto: od kiedy Wielka Brytania wypłaca świadczenie — i jak to wpasować we własny budżet oraz sytuację zdrowotną?

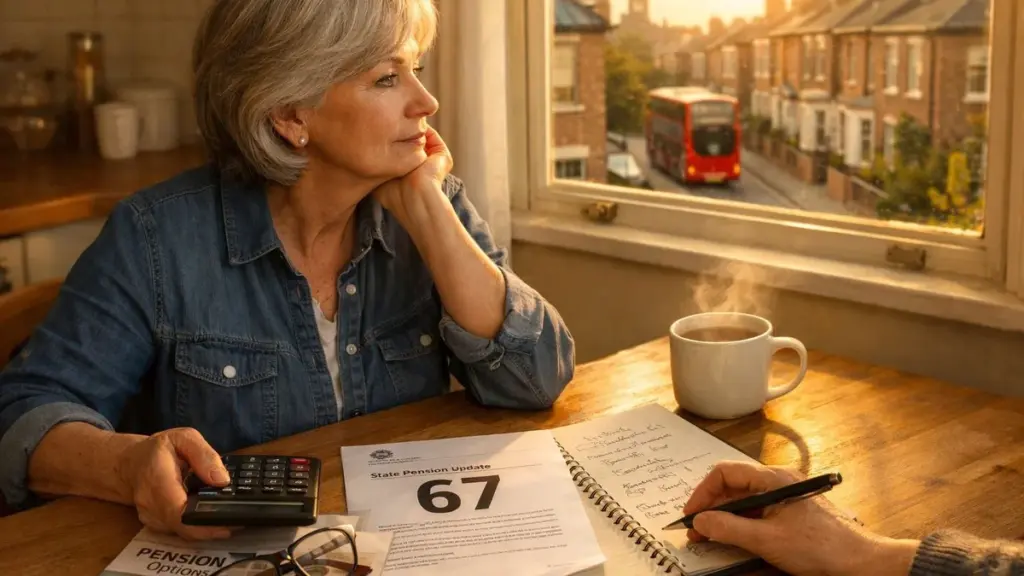

Jak reagować, gdy zasady emerytalne zmieniają się bez ostrzeżenia

Zacznij od podstaw i przelicz wszystko na konkretne liczby. W ciągu 30–45 minut możesz przejść od stanu niepokoju do posiadania choćby zarysowanego planu działania.

1) Potwierdź swój wiek emerytalny i szacowaną wysokość świadczenia

Sprawdź prognozę państwowej emerytury oraz historię swoich składek ubezpieczeniowych (National Insurance). W Wielkiej Brytanii publiczne świadczenie nie zależy wyłącznie od wieku — kluczowe jest też zgromadzenie odpowiedniej liczby „kwalifikujących się lat".

2) Zidentyfikuj luki w rejestrze składek i oceń, czy warto je uzupełnić

Kilka praktycznych zasad:

- W wielu przypadkach wymagana jest minimalna liczba kwalifikujących się lat, by w ogóle nabyć prawo do emerytury, a więcej lat potrzeba, by osiągnąć maksymalną kwotę świadczenia.

- Każdy dodatkowy rok może zwiększyć przyszłe świadczenie, ale dopłata składek nie zawsze jest opłacalna — zależy to od kosztu dobrowolnej składki, przewidywanej długości życia oraz tego, czy jesteś już bliski lub bliska maksymalnej wartości.

3) Nie mylić państwowej emerytury z prywatnymi świadczeniami emerytalnymi

Państwowa emerytura ma własny, określony wiek wypłaty. Tymczasem emerytury zakładowe i prywatne można często pobierać wcześniej (na określonych warunkach), co jednak zazwyczaj oznacza konieczność sfinansowania „przerwy" do czasu uzyskania państwowej emerytury i zaakceptowania niższego miesięcznego świadczenia przez resztę życia.

4) Traktuj „przerwę" jako problem finansowy, a nie emocjonalny

Jeśli oficjalny wiek emerytalny oddala się na Twoim horyzoncie, oszacuj:

- Ile miesięcy lub lat jeszcze zostało.

- Ile potrzebujesz miesięcznie na stałe wydatki.

- Ile jesteś w stanie pokryć z oszczędności, pracy w niepełnym wymiarze lub prywatnych emerytur.

Przydatna zasada to zbudowanie „poduszki finansowej" na 6–12 miesięcy wydatków, zanim podejmiesz poważne decyzje — zmianę pracy, skrócenie etatu, sprzedaż nieruchomości.

5) Uważaj na częste i kosztowne błędy

- Zakładanie, że „nic się nie da zrobić", bez wcześniejszego sprawdzenia rejestru składek.

- Zapominanie o kredytach składkowych za okresy opieki nad dziećmi lub innymi członkami rodziny, które mogą być wliczane do kwalifikujących się lat, nawet bez wynagrodzenia.

- Reagowanie na telefony lub wiadomości o „emeryturze" i „odzyskaniu pieniędzy": w czasie ważnych ogłoszeń nasila się działalność oszustów. Zawsze weryfikuj informacje wyłącznie przez oficjalne kanały.

Jeśli rozważasz odroczenie wniosku o państwową emeryturę, sprawdź też zasady deferral (odroczenia): przesunięcie terminu może podwyższyć tygodniowe świadczenie, ale ma sens tylko wtedy, gdy jesteś w stanie utrzymać się bez emerytury przez ten czas, a stan zdrowia i budżet na to pozwalają.

Co ta zmiana naprawdę od nas wymaga

Chodzi tu mniej o konkretną liczbę, a bardziej o realne życie: państwo wyznacza wiek, ale nie kontroluje fizycznego wyczerpania organizmu, zdolności do zatrudnienia po sześćdziesiątce ani tego, co dzieje się po drodze — chorób, zwolnień, rozwodów czy kosztów wynajmu.

Trzy kompromisy, na które warto spojrzeć uczciwie:

- Zdrowie kontra dochód: w przypadku prac fizycznych „wytrzymanie do końca" może być po prostu nierealne. Alternatywą bywa przejście na lżejsze stanowisko, skrócenie czasu pracy lub skorzystanie z programów rentowych i zdrowotnych — tam, gdzie istnieją — zamiast czekania na jeden określony wiek emerytalny.

- Bezpieczeństwo kontra elastyczność: wcześniejsze przejście na emeryturę daje więcej czasu wolnego, dłuższa praca zwiększa szansę na wygodniejsze świadczenie. Wiele osób decyduje się ostatecznie na stopniowe wychodzenie z rynku pracy — mniej godzin, mniej stresu, więcej przewidywalności.

- Co oznacza „wystarczająco dużo": ta zmiana zmusza do wpisania konkretnej kwoty na kartce — ile potrzebujesz miesięcznie, żeby żyć dobrze, i co jesteś gotowy lub gotowa dostosować (mieszkanie, samochód, podróże, wsparcie dla dzieci itp.).

Dla kogoś z własnym mieszkaniem i pracą biurową ta zmiana może być głównie irytująca. Dla kogoś, kto zarabia na życie fizyczną pracą, może stać się realnym zagrożeniem. Praktyczny wniosek jest jeden — zamień tę wiadomość w dwie decyzje: (1) kiedy chcesz przestać pracować i (2) jak sfinansujesz różnicę do momentu, gdy nabędziesz prawo do państwowej emerytury.

| Kluczowy punkt | Szczegóły | Wartość dla czytelnika |

|---|---|---|

| Nowy oficjalny wiek emerytalny | Wiek państwowej emerytury w Wielkiej Brytanii jest określony ustawowo i może być korygowany w czasie; wiek obowiązujący Ciebie zależy od daty urodzenia. | Pomaga ustalić, kiedy możesz ubiegać się o emeryturę, i zaplanować okres przejściowy. |

| Indywidualna prognoza jest kluczowa | Rejestr składek pokazuje Twój obowiązujący wiek emerytalny, ewentualne luki i szacowaną kwotę świadczenia. | Daje konkretne liczby do podejmowania decyzji zamiast polegania na nagłówkach prasowych. |

| Małe działania, duży wpływ | Uzupełnienie luk składkowych (gdy to opłacalne), przegląd emerytur prywatnych i zakładowych oraz zaplanowanie stopniowego przejścia mogą złagodzić skutki zmian. | Przywraca poczucie kontroli i zmniejsza ryzyko pochopnych decyzji. |

FAQ:

-

Jaki dokładnie jest nowy wiek państwowej emerytury w Wielkiej Brytanii?

To zależy od Twojej daty urodzenia. Wiek emerytalny jest objęty fazami przejściowymi i może być weryfikowany; pewnym sposobem potwierdzenia jest sprawdzenie indywidualnej prognozy w oficjalnym portalu rządowym Wielkiej Brytanii. -

Czy to oznacza, że muszę pracować do tego wieku?

Nie. Oznacza to jedynie, że od tego wieku możesz ubiegać się o państwową emeryturę. Możesz przejść na emeryturę wcześniej, jeśli jesteś w stanie sfinansować ten okres z prywatnych świadczeń, oszczędności lub pracy w niepełnym wymiarze. -

Czy osoby wykonujące pracę fizyczną będą traktowane inaczej?

Co do zasady wiek państwowej emerytury nie zmienia się w zależności od wykonywanego zawodu. Różnica często wynika z programów branżowych (tam, gdzie istnieją), rent z tytułu niezdolności do pracy lub zmian warunków zatrudnienia — warto zasięgnąć informacji u pracodawcy lub w funduszu emerytalnym. -

Czy mogę coś zrobić, jeśli brakuje mi lat składkowych?

W wielu przypadkach tak — możesz mieć prawo do kredytów składkowych za opiekę nad dziećmi lub innymi członkami rodziny, a w pewnych sytuacjach możliwe jest opłacenie dobrowolnych składek. Zazwyczaj obowiązują limity dotyczące liczby lat do uzupełnienia oraz terminy, dlatego warto jak najszybciej sprawdzić, co jest możliwe w Twoim przypadku. -

Co zrobić w pierwszej kolejności po tym ogłoszeniu?

Sprawdź swoją prognozę i rejestr składek, sporządź listę wszystkich swoich emerytur (zakładowych i prywatnych) i oblicz, ile czasu oraz pieniędzy dzieli Cię od osiągnięcia wieku państwowej emerytury. Następnie zdecyduj, czy: zwiększyć oszczędności, ograniczyć wydatki, postawić na stopniowe przejście na emeryturę, czy zasięgnąć porady finansowej — zwłaszcza jeśli mieszkasz w Polsce i masz dochody w więcej niż jednym kraju.