Dwie kawy, szybki lunch, impulsywny przystanek w drogerii

47,80 euro wyparowane w ciągu jednego pracowitego dnia. Na papierze masz precyzyjny budżet miesięczny — kategorie, limity, kolorowe kolumny w Excelu. W praktyce przypomina to surową dietę, którą porzucasz po trzech dniach.

Przeglądasz historię transakcji w aplikacji bankowej i próbujesz przypomnieć sobie, gdzie podziały się pieniądze. To nie były żadne wielkie zakupy. To nieustanny szum małych decyzji, z których każda wydawała się "niegroźna". Aż do momentu, gdy pod koniec miesiąca znów nie zostaje nic na to, czego naprawdę pragniesz.

I wtedy pojawia się pewna myśl: a może trzymasz się złej miary, a nie złej kwoty?

Dlaczego sztywne limity niszczą twoją motywację

Budżetowanie z twardymi granicami brzmi rozsądnie. "Maksymalnie 200 złotych na jedzenie na mieście, 100 na ubrania, zero nowych subskrypcji." Przez chwilę czujesz, że panujesz nad sytuacją — jakbyś linijką prostował własne życie.

Ale zachowania finansowe rzadko bywają proste. Kryją się w nich emocje, zmęczenie, potrzeba nagrody i stres. Tabelka z limitami tego nie widzi. Więc zderzasz się z nią przy każdej okazji, niczym z niewidzialną szybą.

To, co zaczyna się jako dobre postanowienie, szybko przeradza się w wewnętrzną walkę. Ty kontra twoje własne zasady. Zasady możesz respektować krótkoterminowo, ale na dłuższą metę wyczerpują one twoją siłę woli.

Wiele osób rozpoznaje ten schemat w styczniu. Pełne zapału zabierają się za szczegółowy arkusz kalkulacyjny albo modną aplikację do zarządzania finansami.

Pierwsze tygodnie wyglądają obiecująco. Odmawiasz sobie lunchu na mieście, rezygnujesz z zakupów online, pomijasz jedno spotkanie przy piwie. Wykresy idą w dół. Czujesz się zwycięzcą.

Potem przychodzi długi dzień w pracy, niespodziewane urodziny, przeciągnięte zebranie. Zamawiasz jedzenie na dowóz. W pośpiechu kupujesz prezent. Budżet na "ubrania" jest już wyczerpany, ale jeden sweter wydaje się zasłużoną nagrodą. Limit zostaje przekroczony i w jednej chwili cały system wydaje się skazany na porażkę.

Psychologia behawioralna pokazuje, że ludzie rezygnują z działania w momencie, gdy czują, że "ponieśli klęskę". Jedno przekroczenie limitu i pojawia się myśl: "nieważne, ten miesiąc i tak już jest stracony".

Sztywne limity tworzą właśnie taki czarno-biały świat. Dobrze albo źle, w budżecie albo poza nim. W takim świecie każde ludzkie potknięcie staje się dowodem na to, że jesteś "niewystarczająco zdyscyplinowany".

To nie tylko niesprawiedliwe, ale też wyczerpujące. Zaczynasz wiązać swoje poczucie wartości z cyfrą w kolumnie arkusza, zamiast z tym, co pieniądze umożliwiają ci w życiu.

Wydatki powiązane z wartościami — co się wtedy zmienia

Wyobraź sobie, że nie dzielisz budżetu na suche kategorie, lecz na osobiste wartości. Nie "restauracje", ale "więzi z ludźmi". Nie "subskrypcje", ale "inspiracja" albo "odpoczynek". Te same pieniądze, zupełnie inne spojrzenie.

Wtedy nie pytasz siebie tylko: "Czy mój limit na to pozwala?" Pytasz: "Czy to wpisuje się w to, co teraz naprawdę jest dla mnie ważne?"

Ta zmiana perspektywy robi większą różnicę, niż mogłoby się wydawać. Przesuwa ton wewnętrznego dialogu — z kary w stronę świadomego wyboru.

Weźmy Ewę, 34-latkę pracującą jako doradca ds. komunikacji. Zarabiała dobrze, ale pod koniec każdego miesiąca systematycznie nic jej nie zostawało.

Kilkakrotnie próbowała pracować ze stałymi limitami. Maksymalnie 150 złotych na jedzenie na mieście, 50 na kawę w kawiarniach, 100 na "przyjemności". Za każdym razem wytrzymywała trzy tygodnie, dopóki życie nie wkraczało w poprzek.

Aż pewnego dnia przepisała swój budżet w oparciu o wartości. Wybrała trzy kluczowe: "wolność", "zdrowie" i "więź z innymi". Każdy wydatek musiał gdzieś pasować. Okazało się, że drogie kawy z koleżankami z pracy należały do kategorii "więzi", ale dawały jej mniej satysfakcji niż kolacja z bliskimi przyjaciółmi.

Zrezygnowała z pięciu luźnych subskrypcji, które nie pasowały do żadnej wartości. Za zaoszczędzone pieniądze raz w miesiącu wyjeżdżała sama na jeden dzień — był to jej "budżet wolności". Całkowita kwota, którą wydawała, nie zmieniła się radykalnie.

Zmienił się jej stosunek do tych samych pieniędzy.

Kiedy łączysz wydatki z wartościami, zmienia się punkt odniesienia. Nie: "Mogę wydać maksymalnie X na tę kategorię", ale: "Ile przestrzeni chcę w tym miesiącu dać swojej wartości — 'kreatywności', 'rodzinie' czy 'spokojowi'?"

Mózg lepiej reaguje na tego rodzaju pytania. Zachęcają do refleksji, a nie do buntu. Nagle oszczędzanie na czymś, co nie pasuje do twoich wartości, przestaje być karą — staje się logiczną decyzją.

I wtedy dzieje się coś subtelnego: możesz łatwiej rezygnować z rzeczy bez poczucia bólu. Nie przestajesz wydawać. Zaczynasz wydawać świadomie.

Jak zbudować budżet oparty na wartościach w codziennym życiu

Zacznij od małego kroku. Sięgnij po dwa lub trzy ostatnie wyciągi bankowe i zaznacz wydatki, które naprawdę sprawiły ci radość. Dopisz przy każdym słowo, które brzmi jak wartość: "przyjaźń", "spokój", "rozwój", "zdrowie", "zabawa".

Zrób to samo z wydatkami, po których zostało ci gorzkie poczucie. Czego tam brakuje? Czy nie pasują do żadnej wartości? A może kolidują z czymś, co głęboko w sobie uważasz za ważne?

Z tego nieuporządkowanego zestawienia wybierz od trzech do pięciu kluczowych wartości na obecny etap życia. Nie muszą być idealne — wystarczy, że teraz coś znaczą. Wokół nich budujesz swój budżet.

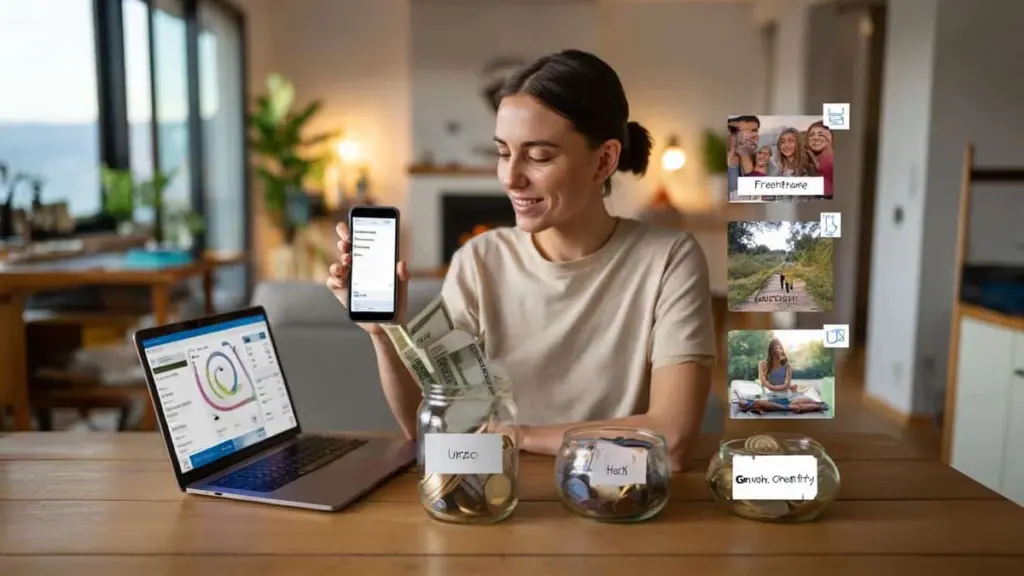

Potem przychodzi część praktyczna: przekładasz wartości na "słoiki" — cyfrowe lub fizyczne.

Jeśli używasz aplikacji, zmień nazwy kategorii. Zamiast "czas wolny" wpisz "przygoda". Zamiast "zakupy spożywcze" — "dobre jedzenie", jeśli to do ciebie przemawia. Przy każdym przypisywaniu transakcji przypominasz sobie o swoich wartościach.

Jeśli wolisz koperty lub fizyczne słoiki, napisz na każdym nazwę wartości. "Spokój" na słoiku przeznaczonym na weekendowy wypad. "Dom" na budżecie dla rzeczy, które tworzą przyjemną przestrzeń do życia. To proste, niemal dziecinne — ale działa wprost na emocje.

Bądź też szczery wobec własnych nawyków. Wiele osób rzuca się na głęboką wodę i chce od razu dostosować całe życie do wartości. To nie działa.

Zacznij od jednego tematu wartości miesięcznie. Na przykład: w tym miesiącu przyglądasz się wyłącznie kategorii "więź z ludźmi". Zwracasz szczególną uwagę na wszystko, co jest z tym związane — jedzenie na mieście, prezenty, wycieczki, wspólne wyjazdy.

Przy każdym zakupie zadaj sobie pytanie: czy to naprawdę wzbogaca moje relacje, czy tylko wypełniam puste chwile? To pytanie jest łagodne, nienarzucające — a mimo to twoje zachowanie powoli się przesuwa.

"Odkąd łączę pieniądze z moimi wartościami, mówienie 'nie' brzmi mniej jak wyrzeczenie, a bardziej jak wybieranie siebie."

Kilka konkretnych punktów oparcia, gdy robi się trudno:

- Wybierz jedną "świętą wartość", dla której co miesiąc świadomie odkładasz pieniądze.

- Zaplanuj raz w miesiącu krótkie 20-minutowe spotkanie z finansami — nie dłużej.

- Pozwól sobie, by 10–15% wydatków było "bez wartości". Nie jesteś robotem.

W ten sposób unikniesz sytuacji, w której budżetowanie oparte na wartościach staje się kolejną perfekcjonistyczną poprzeczką.

Co się dzieje, gdy pieniądze w końcu zaczynają pasować do tego, kim jesteś

Gdy twoje wydatki zaczynają pokrywać się z wartościami, zmienia się sposób, w jaki patrzysz na własne życie finansowe. Aplikacja bankowa przestaje być tablicą wyników, a staje się czymś w rodzaju pamiętnika.

Widzisz nie tylko, ile wydałeś — widzisz, dokąd w tym miesiącu kierowałeś swoją uwagę. W stronę przyjaciół. Spokoju. Statusu. Albo ucieczki od nudy. To może być konfrontujące, ale też wyzwalające.

Być może zauważysz, że co miesiąc hojnie wydajesz na "komfort", ale prawie nic na "rozwój". Albo odwrotnie. To mówi coś o etapie, w którym jesteś — ale też o tym, za czym być może tęsknisz.

Budżetowanie staje się w ten sposób niemal formą samopoznania, zamiast comiesięcznej ekspedycji karnej.

I wtedy pojawia się przestrzeń na kolejne pytanie: skoro moje pieniądze mniej więcej odpowiadają moim wartościom, czy te wartości nadal odpowiadają mojemu życiu? Czasem się przesuwają. Młody rodzic nadaje "rodzinie" większe znaczenie. Ktoś po wypaleniu zawodowym stawia "zdrowie" na pierwszym miejscu.

Twój budżet może ewoluować razem z tobą. Na tym właśnie polega jego siła — to nie więzienie, lecz elastyczna struktura wokół tego, co uważasz za ważne. Nie musi się w niej pojawiać żadna idealna liczba.

Kto raz poczuje, jak to jest, gdy pieniądze i wartości idą w parze, rzadko chce wracać do gołych limitów. Nie zawsze staje się to łatwiejsze w złotówkach, ale zdecydowanie robi się lżej w głowie.

Podsumowanie kluczowych punktów

- Budżet oparty na wartościach zamiast kategorii: Łączysz wydatki z "wolnością", "zdrowiem", "więzią z ludźmi" i podobnymi pojęciami. Decyzje stają się bardziej osobiste i motywują na dłuższą metę.

- Małe, świadome zmiany: Zacznij od 3–5 kluczowych wartości i jednego tematu przewodniego na miesiąc. Zapobiega to przytłoczeniu i zwiększa szansę na wytrwanie.

- Refleksja ważniejsza niż perfekcja: Używasz wyciągów bankowych jako zwierciadła, nie trybunału. Zmniejsza to poczucie winy i przynosi większy spokój w kwestii finansów.

Najczęściej zadawane pytania

- Jak wybrać swoje osobiste wartości finansowe? Zapisz 10 słów, które są dla ciebie ważne (np. wolność, rodzina, przygoda, spokój), a następnie skreśl 5 z nich. Z pozostałych pięciu wybierz te 3, których utrata bolałaby najbardziej. To są twoje kluczowe wartości budżetowe.

- Czy muszę całkowicie porzucić stare kategorie? Niekoniecznie. Możesz zachować istniejącą strukturę, ale przemianować kategorie na wartości lub dodać do nich etykietę wartości. Dzięki temu system pozostaje znajomy, ale nabiera nowego znaczenia.

- Co zrobić, gdy partner ma inne wartości niż ja? Stwórzcie wspólny zestaw wartości dla wydatków dzielonych (np. "dom" lub "dzieci") i zachowajcie każde swój osobny obszar "własnych wartości". Nie wszystko musi być identyczne, żeby razem czuć wspólny kierunek.

- Jak poradzić sobie z poczuciem winy za dawne wydatki? Traktuj je jak materiał badawczy. Stare zakupy pokazują, czego wtedy potrzebowałeś lub myślałeś, że potrzebujesz. Użyj ich jako punktu wyjścia do decyzji o tym, co chcesz robić inaczej — nie jako kija do bicia się po głowie.

- Czy to działa, gdy mam niewiele do wydania? Właśnie wtedy budżet oparty na wartościach może być szczególnie pomocny. Możesz mieć mniejszą swobodę w złotówkach, ale nadal masz wybór, która złotówka trafia do której wartości. To sprawia, że nawet niewielka kwota nabiera sensu i daje poczucie sprawczości.