System emerytalny w przebudowie – a rachunek trafia na kuchenny stół

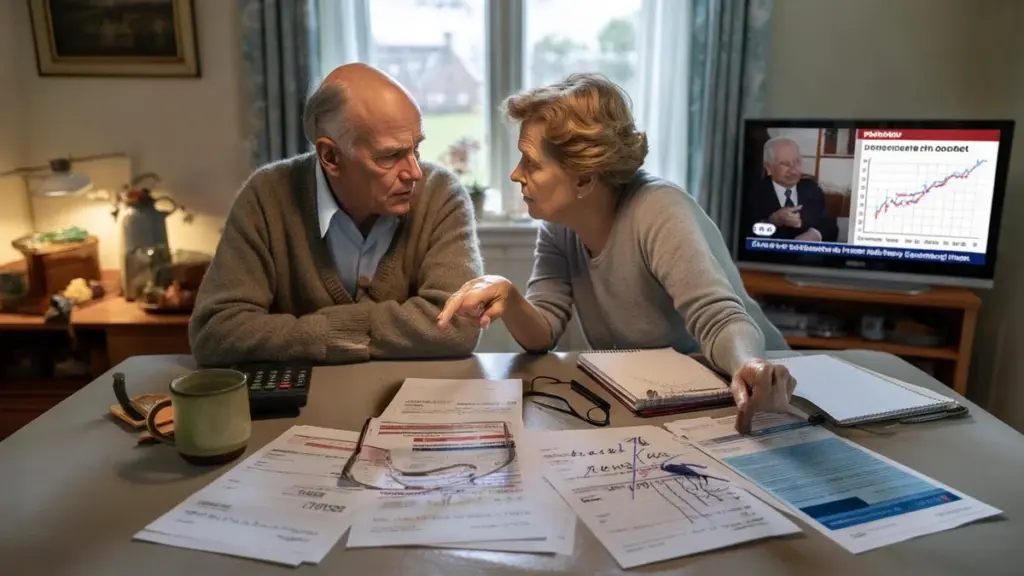

W cichym szeregowcu w Amstelveen Henk (72 lata) unosi okulary do czytania. Na stole leżą dwa listy: jeden od funduszu emerytalnego, drugi od banku. Pierwszy zapowiada „korekty wypłat" od 2026 roku. Drugi kusi „atrakcyjnymi warunkami" nowego konta oszczędnościowego. Henk czyta, marszczy brwi, parzy herbatę i czyta jeszcze raz.

Jego AOW pozostaje bez zmian, ale dodatkowa emerytura nagle wydaje się mniej pewna niż krzesło, na którym siedzi. Wszyscy znamy ten moment, gdy myślimy, że wszystko wreszcie idzie właściwym torem. A potem ktoś po cichu przesuwa te tory o kilka centymetrów.

Nowy system – więcej ryzyka, mniej pewności dla emerytów

Od 2026 roku nowy system emerytalny zacznie realnie odciskać piętno na portfelach emerytów. Do tej pory był to głównie techniczny dyskurs o „przenoszeniu środków", „indywidualnych garnkach emerytalnych" i „prognozowanych stopach zwrotu". Dla milionów ludzi oznacza to coś znacznie prostszego: mniej pieniędzy co miesiąc w zamian za ryzyko, o które nikt ich nie pytał.

Dla sporej grupy emerytów mówimy o stracie setek euro rocznie. To nie abstrakcja – to realna dziura w domowym budżecie.

Istota zmiany polega na tym, że zbiorowe, względnie stabilne emerytury mają teraz podążać za kapryśnymi wahaniami rynków finansowych. Dobre lata giełdowe mogą przynieść wyższe wypłaty, ale słabe lata uderzą bezpośrednio w miesięczny przelew. Dla trzydziesto- czy czterdziestolatka to jeszcze do przyjęcia. Dla siedemdziesięciotrzylatka, który co miesiąc płaci czynsz i kupuje leki, brzmi to zupełnie inaczej.

Kto naprawdę zyskuje na tej reformie?

To, co boli najbardziej: podczas gdy emeryci muszą coraz częściej „podążać za rynkiem", banki, ubezpieczyciele i skarb państwa widzą zupełnie inny obraz. Fundusze emerytalne muszą utrzymywać wyższe rezerwy, transakcje stają się bardziej skomplikowane, a koszty doradztwa rosną.

Banki zarabiają na produktach inwestycyjnych, państwo – na podatku od wypłat i majątku. Ryzyko przesuwa się w stronę obywatela, a marże – w stronę instytucji. To właśnie jest ów cichy moment przesunięcia, któremu dopiero teraz zaczyna się nadawać nazwę.

Weźmy pokolenie urodzone około 1950 roku. Przez dekady płacili składki w zamian za obietnicę przewidywalnej, dożywotniej wypłaty. Tymczasem właśnie oni dowiadują się teraz, że przyszłe indeksacje będą mniej pewne, a tymczasowe obniżki są „możliwe" jako bufor na wypadek wahań rynkowych. Przy przeciętnej dodatkowej emeryturze wynoszącej 1200 euro miesięcznie, obniżka o 3 do 5 procent oznacza łatwo od 400 do 700 euro mniej rocznie.

Konkretny przykład z życia wzięty

Pewien czytelnik z Eindhoven przesłał nam swoje zestawienie. On i jego żona żyją z AOW oraz dwóch emerytur zakładowych. List od jego największego funduszu brzmi następująco: w nowym systemie jego wypłata będzie się poruszać w „pewnym przedziale". W korzystnym scenariuszu emerytura wzrośnie o 8 procent w ciągu dziesięciu lat.

W niekorzystnym scenariuszu – stagnacja lub tymczasowy spadek. Czego nie napisano wprost w towarzyszącej ulotce: ryzyko przeżycia złych lat jest całkiem realne, a do odległej przyszłości mężczyzna może po prostu nie dożyć.

Tymczasem banki i zarządzający aktywami chętnie prezentują się jako przewodnicy po tym nowym świecie emerytalnym. Dodatkowe dobrowolne oszczędzanie, bankowe produkty oszczędnościowe, renty, a nawet „lekkie inwestowanie emerytalne" dla tych, którzy już są na emeryturze. Piękne wykresy ze wznoszącymi się liniami, a w drobnym druku – informacje o ryzyku. Na każdym nowym produkcie zarabia się na kosztach i prowizjach.

Dlaczego tak się stało? Polityczne i systemowe korzenie problemu

W starym systemie fundusze wspólnie ponosiły ryzyko. Młodzi i starzy siedzieli w jednym dużym garnku, a straty rozkładano na wiele lat i pokoleń. Politycy i organy nadzoru zaczęli niepokoić się brakiem przejrzystości i presją starzejącego się społeczeństwa.

Rozwiązania szukano w większej indywidualizacji i logice rynkowej: każdy swój garnuszek, swoje zyski, swój pech. Formalne uzasadnienie brzmi, że to „sprawiedliwsze" i lepiej ujawnia wstrząsy. W praktyce oznacza to, że ci, którzy mają mało czasu na odrobienie strat – obecni emeryci – zostają z mniejszą siatką bezpieczeństwa.

Tu wkracza fiskus. Wypłaty emerytalne stanowią dochód podlegający opodatkowaniu. Gdy dodatkowa emerytura spada, płacisz mniejszy podatek, ale tracisz też bezpośrednią siłę nabywczą. Jednocześnie państwo od lat korzysta na nieindeksowanych emeryturach: wzrost cen generuje wyższe wpływy z VAT i podatków dochodowych, podczas gdy emeryci realnie ubożeją. Nowy system niczego w tej asymetrii nie zmienia – sprawia jedynie, że wynik staje się bardziej kapryśny.

Co możesz zrobić już teraz, zanim 2026 rok stanie się rzeczywistością

Pierwszy konkretny krok jest boleśnie prosty: poproś wszystkich swoich dostawców usług emerytalnych o jasne, pisemne wyjaśnienie, co stanie się z Twoją emeryturą w 2026 roku i w kolejnych latach. Nie standardową ulotką, lecz scenariuszami wyrażonymi w euro: ile dostanę przy stopie zwrotu -5%, 0% i +5%? Zapytaj konkretnie o swój wiek i swój fundusz.

Kto teraz myśli „zobaczę, jak dojdzie do tego momentu", ryzykuje własnym spokojem ducha. Zestaw te scenariusze z Twoimi stałymi wydatkami: czynsz lub kredyt hipoteczny, energia, opieka zdrowotna, zakupy spożywcze. Zrób jedno trzeźwe obliczenie: co się stanie, jeśli emerytura będzie niższa o 300 euro rocznie? Albo o 600 euro?

Częsty błąd: czekanie na „ostateczny list" gdzieś w 2025 lub 2026 roku. Do tego czasu kurs funduszu będzie ustalony, decyzje podjęte, a przepisy przejściowe zamknięte. Momenty konsultacji są teraz – podczas zebrań członkowskich i spotkań organizacji seniorskich. Właśnie tam można wywierać presję w sprawie rozłożenia ryzyka, ograniczenia spadków i ochrony najstarszych grup.

Bądźmy szczerzy: nikt nie czyta dla przyjemności protokołów zarządu funduszu emerytalnego. To „zmęczenie" jest wkalkulowane przez wszystkich, którzy wolą po cichu manipulować przy gałkach. Kto nigdy nie reaguje na projekt decyzji, dostaje w końcu decyzję ostateczną, która wydaje się siłą natury. Ale to nie jest siła natury – to wybór.

Trzy pytania, które powinieneś mieć na kartce A4

Konkretnie możesz już teraz wypisać trzy rzeczy i zabrać je na każdą rozmowę z doradcą, funduszem czy bankiem:

- Jaka jest moja minimalna miesięczna kwota, przy której jeszcze jako tako wiążę koniec z końcem?

- Jak duży może być tymczasowy spadek, wyrażony w euro miesięcznie, zanim naprawdę wpadnę w kłopoty?

- Jakie rezerwy mam poza emeryturą – oszczędności, nadwyżka wartości nieruchomości, wsparcie rodziny?

Dzięki takim pytaniom odwracasz rozmowę. Centrum uwagi nie stanowi produkt bankowy ani model funduszu, lecz Twoje własne minimum socjalne. Dla wielu doradców finansowych jest to konfrontujące – i właśnie dlatego tak potrzebne.

Między oburzeniem a odpowiedzialnością: co robimy z tą „umową emerytalną"?

Kto spędzi popołudnie na rozmowie z emerytami – w centrum sąsiedzkim, przy stole bilardowym, na skraju boiska sportowego – usłyszy tę samą mieszaninę emocji. Złość, bo szarpie się przy obietnicy. Zmęczenie kolejną reformą systemową, która w Hadze wydaje się logiczna, ale w supermarkecie zgrzyta. A niekiedy też wstyd: lęk przed „narzekaniem", gdy pozornie wciąż ma się całkiem dobrze.

W tej emocjonalnej mgle świetnie prosperują złożone reformy. Kto czuje się winny własnych trosk, zadaje mniej pytań.

Jednocześnie kryje się inna myśl: może zbyt łatwo wskazywać wyłącznie na rząd i sektor finansowy. Przez lata jako społeczeństwo współtworzyliśmy przekonanie, że ryzyko należy do jednostki, że zyski przyjdą same, jeśli giełda będzie rosła wystarczająco długo, że emerytura to „coś na później". To „później" jest teraz.

I teraz osoby, które zawsze grzecznie grały według zasad, są nagle za stare, by korzystać z obiecanych korzyści nowego systemu. Ból jest nierówno rozłożony na osi czasu.

„Przesuwamy ryzyko od zbiorowości do jednostki, ale nie przesuwamy razem z nim wiedzy ani władzy" – zauważa ekonomistka i ekspertka ds. emerytur Marijke van der Laan. „Trzydziestopięciolatek może jeszcze korygować kurs, ale siedemdziesięciopięciolatek nie ma czasu, by przeczekać krach giełdowy. A jednak nowy system traktuje ich niemal tak samo."

Niekomfortowa prawda wisi w powietrzu: kto ma dziś 30 czy 40 lat, czyta to może jako ostrzeżenie na własną starość. Kto ma dziś 70 lat, odczuwa to bezpośrednio w portfelu. Między tymi pokoleniami może narastać napięcie. Odważnym krokiem byłoby uznanie obu racji jednocześnie i zadanie pytania: jak rozłożyć ofiary tak, żeby jedna grupa nie stała po cichu przy kasie, podczas gdy banki i skarb państwa liczą zyski?

Podsumowanie kluczowych informacji

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Nowe ryzyko emerytalne | Wypłaty będą podążać za wynikami giełdy, także dla obecnych emerytów | Zrozumienie, dlaczego emerytura od 2026 może spaść lub wzrosnąć |

| Korzyść dla instytucji | Wyższe przychody z doradztwa i produktów dla banków, stabilny strumień podatkowy dla państwa | Pomaga pojąć, kto finansowo korzysta na reformie |

| Własne możliwości działania | Poproś o scenariusze, zestaw je ze stałymi wydatkami, zadawaj pytania w odpowiednim czasie | Konkretne kroki, by nie zostać zaskoczonym niższymi wypłatami |

Najczęściej zadawane pytania

- Czy wszyscy emeryci od 2026 roku otrzymają niższe świadczenia? Nie każdy. Niektóre fundusze przewidują z czasem większą przestrzeń do podwyżek. Sedno tkwi w tym, że wypłaty staną się bardziej zmienne, z realnym ryzykiem tymczasowych spadków o setki euro rocznie.

- Czy mogę odmówić przejścia na nowy system? W większości przypadków nie. Przejście jest regulowane zbiorowo przez każdy fundusz z osobna. Tylko dla określonych grup i regulacji mogą istnieć wyjątki lub możliwości wyboru, zazwyczaj ograniczone czasowo.

- Co ma z tym wspólnego państwo, poza tworzeniem prawa? Państwo zarabia na podatku od wypłat emerytalnych i na VAT od wydatków. Mniejsza indeksacja lub spadające świadczenia bezpośrednio uderzają w siłę nabywczą emerytów, pośrednio zaś w wpływy z podatków i składek.

- Czy dodatkowe oszczędzanie lub inwestowanie w banku pomoże to wyrównać? Być może, ale wiąże się z własnym ryzykiem i kosztami. Dodatkowe produkty nie rozwiązują strukturalnego problemu większej niepewności w systemie emerytalnym – jedynie przenoszą ryzyko do innego garnuszka.

- Co konkretnie mogę zrobić już teraz, by się przygotować? Poproś swój fundusz emerytalny o zestawienie scenariuszy, zestaw je ze swoimi wydatkami, omów wyniki z niezależnym doradcą lub organizacją seniorską i śledź aktywnie komunikaty swojego funduszu dotyczące przejścia w 2026 roku.