Szara koperta z logo urzędu skarbowego

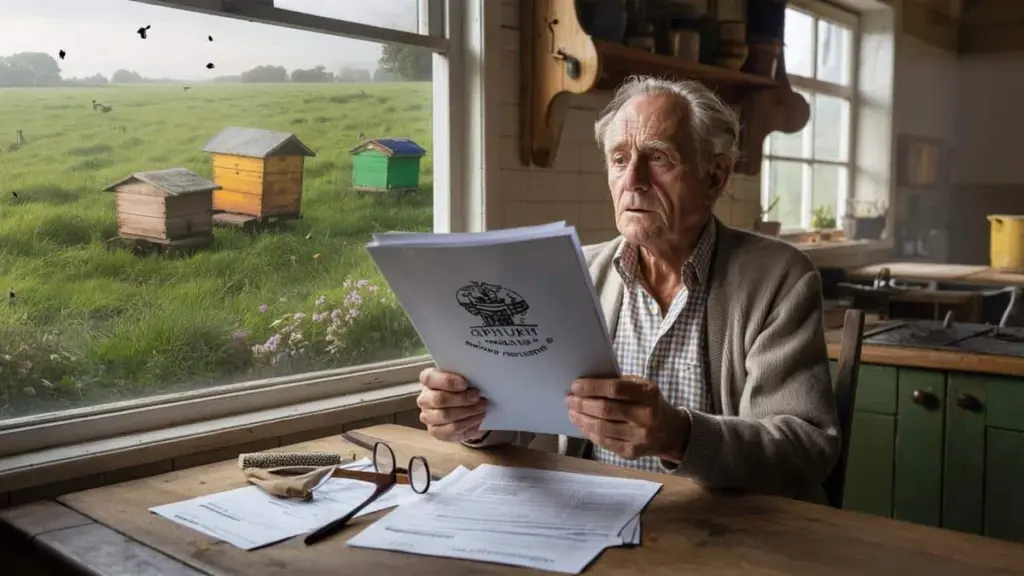

Szara koperta. Logo urzędu skarbowego. Zbyt oficjalna, żeby była niewinna. Siedemdziesięciodwuletni Jan, emerytowany rolnik z Betuwe, nie zdążył jeszcze porządnie założyć okularów do czytania, a serce już mu zamarło.

Decyzja podatkowa dotycząca podatku rolnego. Za kawałek ziemi, który „pożyczył" zaprzyjaźnionemu pszczelarzowi. Żadnego czynszu, żadnego zysku — tylko kilka rodzin pszczelich, które spokojnie bzyczały wśród koniczyny. A teraz nagle rachunek na setki euro, plus odsetki, plus kolumny niezrozumiałych kodów.

Jan spojrzał przez okno na łąkę, gdzie kiedyś pasły się jego krowy, a teraz stały tylko drewniane ule. „Jak to może być rolnictwo, skoro nic na tym nie zarabiam?" — mruknął pod nosem. Kuchnia nagle wydała się mniejsza. Pytanie — znacznie większe.

Kiedy dobry uczynek staje się „działalnością gospodarczą"

Na papierze wszystko wygląda prosto: ziemia to ziemia, użytkowanie to użytkowanie, a urząd skarbowy chce wiedzieć, co się na niej dzieje. W praktyce wygląda to zupełnie inaczej, gdy jest się emerytem dzielącym swój grunt z czystej życzliwości. Jan nigdy nie podpisał żadnej umowy, nie mówiąc już o sporządzeniu biznesplanu. Po prostu pozwolił pszczelarzowi postawić ule, bo tamten nie miał gdzie indziej się podziać.

Decyzja podatkowa rzuciła zupełnie inne światło na ten spokojny gest. Nagle przestał to być przysługa sąsiedzka, a stał się użytkowaniem rolniczym gruntu. I co za tym idzie — podatek. Tam, gdzie Jan widział tylko drzewa i ule, urząd skarbowy dostrzegał działkę z potencjałem ekonomicznym. Ludzka rzeczywistość zderzała się z logiką formularza. I właśnie w tym miejscu tkwi sedno problemu.

Weźmy historię samego pszczelarza. Piet, lat 49, pracuje trzy dni w tygodniu na etacie, a pszczoły hoduje z pasji. Sprzedaje przy drodze kilka słoiczków miodu — to raczej hobby niż biznes. Gdy Jan zaproponował mu kilka lat temu, żeby postawił ule na starej łące, Piet był wzruszony. W końcu miał przestrzeń dla swoich rodzin pszczelich, bez konieczności wydawania fortuny.

Przez lata wszystko szło dobrze. Żadnych kontroli, żadnych listów — tylko delikatne brzęczenie latem i od czasu do czasu słoik miodu w podziękowaniu. Aż pewien pracownik gminy natknął się na ule podczas kontroli miejscowego planu zagospodarowania przestrzennego. Jeden ptaszek w systemie, zgłoszenie do urzędu skarbowego i nagle z drukarki wypadła decyzja podatkowa. Z statystycznego punktu widzenia to nie jest wyjątek — według danych organizacji branżowych każdego roku tysiące małych właścicieli gruntów wpada w tarapaty przez przekwalifikowanie sposobu użytkowania ich ziemi.

Rozumowanie urzędu skarbowego jest samo w sobie zrozumiałe. Grunty wykorzystywane rolniczo lub gospodarczo trafiają do innej kategorii podatkowej niż „nieaktywna" własność prywatna. Dotyczy to uprawy ziemniaków, ale też uli pszczelich. To, czy właściciel osiąga zysk, bywa mniej istotne niż sam fakt prowadzenia działalności o określonej — nawet potencjalnej — wartości.

Mimo to ta logika zgrzyta, gdy zamiast przepisów patrzy się na ludzkie losy. Jan nie czuje się już przedsiębiorcą. Ma skromną emeryturę, kruche zdrowie, a jego motywacja jest czysto towarzyska. System tego nie dostrzega. Algorytmy selekcji ryzyka wyłapują sygnały — aktywność, grunt, możliwy przychód — i wkładają je w ramy, które nie nadążają za ludzką złożonością. Pytanie brzmi zatem nie tylko, czy decyzja jest prawnie poprawna, ale czy jest sprawiedliwa.

Jak mały właściciel gruntu może uchronić się przed kłopotami

Kto dziś posiada choćby mały kawałek ziemi, nie żyje już w próżni prawnej. Jednym z najbardziej konkretnych kroków jest spisanie tego, co dzieje się na jego gruncie. Nie powieść — wystarczy krótka umowa użyczenia: kto może korzystać z gruntu, w jakim celu i za jakim wynagrodzeniem (nawet jeśli wynosi ono zero). Niech to będzie zapisane czarno na białym.

Taka jedna kartka papieru może zadecydować o tym, czy mamy do czynienia z „eksploatacją rolniczą", czy „przysługą przyjacielską bez charakteru gospodarczego". Warto dopisać, że nie odbywa się tam żadna komercyjna uprawa, że ewentualne przychody są minimalne i czysto hobbystyczne. Nie musi to być doskonały dokument prawny. Prosta, uczciwa charakterystyka sytuacji bardzo pomaga, gdy pojawiają się później pytania. Owszem, między znajomymi czuje się to trochę formalnie — ale chroni obie strony.

Większość ludzi czeka, aż nadejdzie decyzja podatkowa lub list, zanim zacznie sprawdzać, jak to właściwie działa. W tym momencie stres jest już wysoki, a każda rozmowa z urzędem skarbowym przypomina bitwę. Lepiej wyznaczyć sobie jedno popołudnie i wyjaśnić sprawę zawczasu. Warto zadzwonić do lokalnego związku rolników, stowarzyszenia pszczelarzy lub centrum porad prawnych. Oni często doskonale znają typowe pułapki.

Trzeba też zwracać uwagę na pozornie „niewinne" sygnały, które sami wysyłamy w świat. Strona internetowa zachwalająca grunt jako „idealny do małej uprawy", dawny wpis do rejestru handlowego, stara rejestracja VAT, która wciąż formalnie istnieje. To wszystko są haczyki, na których inspektor może zawiesić twoją aktualną sytuację. Godzina porządków w tej administracyjnej szafie może uchronić przed poważnymi kłopotami w przyszłości.

„Nigdy nie wiedziałem, że kilka uli może sprawić, że nagle zostanę potraktowany jak rolnik" — mówi Jan. „Gdybym o tym wiedział, zorganizowałbym to inaczej. Ale wtedy może nigdy nie byłoby miejsca dla tych pszczół. I to też byłoby szkoda."

Kilka konkretnych kwestii, które warto mieć na uwadze:

- Zamknij stare rejestracje rolnicze lub VAT — nie pozwól, żeby po prostu „wygasały" bez formalnego zakończenia.

- Zapisz na piśmie, że użytkowanie twojego gruntu ma charakter hobbystyczny i niekomercyjny.

- Zasięgnij porady z wyprzedzeniem — najlepiej zanim na twojej ziemi pojawią się ule, uprawy lub zwierzęta.

- Zawsze odpowiadaj na pierwszy list urzędu skarbowego, nawet jeśli jesteś zaskoczony lub przestraszony.

- Pamiętaj, że możesz wnieść odwołanie — i że nie musisz robić tego sam.

Co ta historia mówi o sprawiedliwości naszego systemu podatkowego

Sprawa Jana dotyka szerszego dyskomfortu: kto jeszcze jest w stanie nadążyć za zawiłościami podatkowej pajęczyny? Emeryt z niewielką emeryturą, który nie chce, żeby jego ziemia zarosła chwastami, trafia w te same przepisy co zawodowy rolnik z dziesiątkami hektarów. To budzi poczucie niesprawiedliwości. Przepisy podatkowe po prostu nie zostały stworzone z myślą o przysługach sąsiedzkich i mikroinicjatywach.

Każdy z nas zna ten moment, gdy coś zaczyna się z dobrej woli, a kończy w stosach papierów. Pies wzięty na przechowanie, który nagle wymaga ubezpieczenia. Oddany rowerem, który „urzędowo" okazuje się sprzedażą. Podobnie tutaj: udostępnienie ziemi pod pszczoły — coś, o co całe społeczeństwo apeluje w imię bioróżnorodności — w systemie opartym przede wszystkim na logice ekonomicznej szybko staje się „działalnością" z ceną. Moralne przesłanie (ratuj pszczoły, dziel się ziemią, bądź zrównoważony) zderza się czołowo z rzeczywistością podatkową.

Toczą się rozmowy o sprawiedliwszym opodatkowaniu, bardziej uwzględniającym małe przypadki. Mówi się o wyższych progach dla działalności hobbystycznej, łagodniejszych zasadach dla mikroużytkowania gruntów czy swego rodzaju „zwolnieniu z dobrej woli" dla inicjatyw niekomercyjnych. Do tego czasu ludzie tacy jak Jan będą tkwić między trybami machiny. Nie dlatego, że chcą robić coś złego — lecz dlatego, że system nie rozróżnia spokojnego emeryta od sprytnego planisty podatkowego. I być może właśnie to jest najbardziej niekomfortowym wnioskiem płynącym z całej tej historii.

Tego rodzaju opowieści mają jednak jeszcze jeden efekt: trafiają na stoły kuchenne, do aplikacji sąsiedzkich, na media społecznościowe. Ludzie zadają sobie nawzajem pytania, odsyłają się po pomoc, zaczynają półgłosem zastanawiać się, czy to jeszcze ma sens. Niezależnie od tego, czy posiadamy ziemię, wszyscy gdzieś w środku czujemy, że system naprawdę działa tylko wtedy, gdy oddaje sprawiedliwość zwykłemu człowiekowi stojącemu za teczką z dokumentami.

| Kluczowa kwestia | Szczegół | Dlaczego to ważne dla ciebie |

|---|---|---|

| Małe gesty mogą mieć duże konsekwencje podatkowe | Nawet udostępnienie ziemi pszczelarzowi może zostać uznane za użytkowanie rolnicze | Uświadamia ryzyka, których na co dzień nie dostrzegamy |

| Prosta umowa użyczenia jest na wagę złota | Krótki zapis, że użytkowanie ma charakter hobbystyczny i niekomercyjny | Zmniejsza ryzyko niespodziewanych decyzji podatkowych i nieporozumień |

| Nasz system podatkowy bywa pozbawiony ludzkiego wymiaru | Przepisy nie zostały stworzone z myślą o przysługach i mikroinicjatywach | Skłania do krytycznego myślenia i weryfikacji własnej sytuacji |

Najczęstsze pytania

- Czy kilka uli na mojej ziemi zawsze podlega podatkowi rolnemu? Niekoniecznie, ale może być tak interpretowane, jeśli wygląda na to, że mamy do czynienia z działalnością gospodarczą lub regularnym przychodem.

- Czy brak czynszu za użytkowanie gruntu coś zmienia? Może pomóc, ale nie daje gwarancji — urząd skarbowy patrzy na faktyczny sposób użytkowania, a nie tylko na to, czy przepłynęły pieniądze.

- Czy ustna umowa z pszczelarzem wystarczy? Prawnie może być ważna, ale w sporze z urzędem skarbowym jesteś w znacznie lepszej sytuacji, gdy masz coś na piśmie.

- Czy mogę odwołać się od decyzji w sprawie podatku rolnego? Tak — w wyznaczonym terminie możesz złożyć uzasadnione odwołanie i dostarczyć dokumenty wyjaśniające twoją sytuację.

- Gdzie mogę uzyskać łatwo dostępną poradę w takich sprawach? Zacznij od centrum porad prawnych, lokalnej organizacji rolniczej lub stowarzyszenia pszczelarzy — oni często dobrze znają podobne przypadki z praktyki.